06-6210-5533

06-6210-5533 メールでのお問い合わせ

メールでのお問い合わせ 資料ダウンロード

資料ダウンロード被相続人と相続人が同時に死亡した場合の相続関係について

Question

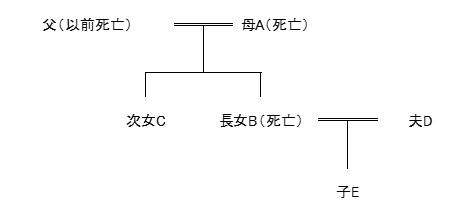

母Aと長女Bが不慮の事故で同時に死亡し、母Aの財産を次女C及び長女Bの子Eが相続することになりました。この場合、次女Cと子Eの相続分はどのように計算しますか。

また、子Eは、①長女B自身の財産と②母Aの財産を同時に相続することになりますが、相続税の計算・申告及び納税はどうなりますか。

Answer

事故などの場合、「母Aと長女Bは、どちらが先に死亡した?」のかを確認するのは不可能であり、このような相続関係を解決するために、民法では以下のように規定しています。

《民法第32条の2》

「数人の者が死亡した場合において、そのうちの1人が他の者の死亡後になお生存していたことが明らかでないときは、これらの者は、同時に死亡したものと推定する。」

相続人が相続の開始以前に死亡しているときには、代襲相続が開始するものとされていることから、長女Bの子であるEはAの相続において、Bの代襲相続人としてAの財産を相続することになります。よって、母Aの死亡に伴う相続人は次女Cと長女Bの子Eの2人となり、相続分はCが2分の1、Eが2分の1となります。

また、相続税の申告は、被相続人ごとに計算し、申告することとなりますので、EはAについての申告書とBについての申告書の提出・納税をすることになります。

【参考】

相続においては、被相続人が死亡した時点で生きている人だけが相続人となる権利をもっています(ただし、胎児などの例外があります。)。

したがって、被相続人と相続人が同一原因の事故で死亡した場合であっても、ほんの少しの差により、どちらが先に死亡したかでその後の相続手続きは全く変わってきます。

(1)母親であるAが先に死亡した場合

この場合には、長女Bと次女Cが2分の1ずつ相続し、その後に、長女B固有の財産及びAの財産のうち相続分の財産をDとEが相続することになります。

(2)子である長女Bが先に死亡した場合

この場合には、まず長女Bの財産を夫Dと子Eが相続します。続いて、Aが死亡したので、相続人は次女Cと代襲相続人である子Eの2名となり、それぞれ2分の1ずつ相続することになります。

このように母Aと長女Bの死亡の先後が違うだけで、母Aの相続分に差が生じてくるのです。

執筆者:梅田 篤志

梅田篤志 税理士法人フォーカスクライド 代表税理士

1986年生まれ、東京都江戸川区出身。資産税専門のコンサルティングファームにて相続・事業承継などの資産税業務及び企業組織再編の実行に従事する。

2018年に梅田税理士事務所として新潟を拠点とした資産税専門の税理士事務所を開設。2020年12月に税理士法人化。

資産税実務のほか、セミナー講演、企業内勉強会及び執筆などの活動をしている。

- カスハラ法改正で企業に義務化される対策

- 被相続人と相続人が同時に死亡した場合の相続関係について

- 従業員が私生活上の刑事事件を起こした場合の対応について弁護士が解説

- 経営者の成長に欠かせない考え方

- 何事にも動じない盤石な会社となるための1要素

- 企業の成長戦略を考える上で避けては通れない”行動デザイン’’の一法則とは?

- 人事組織戦略から切り離すことができない「教育」

- ”できるリーダー’’の習慣とは③(チームを活性化する7つのアクション)

- ”できるリーダー’’の習慣とは②(8つの行動ルール)

- ”できるリーダー’’の習慣とは①(AI分析によるトップ5%リーダーの特徴)

- 遺産における使途不明金の解決方法について弁護士が解説

- 国外財産調書制度について

- 経営者が知っておくべき法定利率に関するルールとは?