06-6210-5533

06-6210-5533 メールでのお問い合わせ

メールでのお問い合わせ 資料ダウンロード

資料ダウンロード取引相場のない株式~会社規模編~

1.はじめに

取引相場のない株式とは、上場株式及び気配相場等のある株式以外の株式であり、大部分の会社の株式がこれに該当することになります。

ところで、取引相場のない株式の発行会社の規模は、上場会社に匹敵するものから、個人企業と変わらないものまでさまざまです。

ご存知の通り、取引相場のない株式は、証券取引所で取引がされているものと異なり、取引価格を有するものではありません。

取引事例がある場合は稀で、ある場合でも特定の当事者間あるいは特別の事情で取引されるのが通常であり、その取引価格を相続税評価額として客観価値の指針となる評価とすることには問題があると考えられています。

上記の理由などから、取引相場のない株式を会社の規模等に関係なく同一の方法によって評価することは適当ではないので、それぞれの会社の規模等の実態に即した評価を行うこととされています。

2.会社規模判定

上場会社に匹敵するような大会社の株式は、上場会社の株式の評価との均衡を図ることが目的となり、類似業種比準方式により評価されるのが原則です。

対して、個人企業と同類の小会社の株式は、個人企業者の財産評価との均衡を図ることを目的とし、純資産価額方式により評価されるのが原則です。

大会社と小会社との中間にある中会社の株式については、大会社と小会社の評価方式の併用方式によって評価されます。

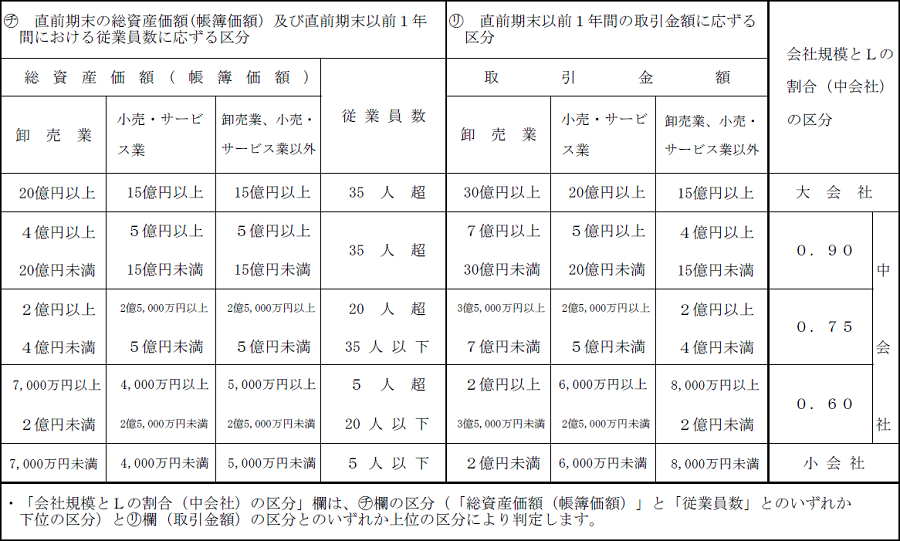

具体的会社規模判定は以下のとおりです。

引用:国税庁「取引相場のない株式(出資)の評価明細書(平成30年1月1日以降用)2ページ目」より

表中の「総資産価額(帳簿価額によって計算した金額)及び従業員数」及び「直前期末以前1年間における取引金額」は、それぞれ次によります。

① 「総資産価額(帳簿価額によって計算した金額)」は、課税時期の直前に終了した事業年度の末日(以下「直前期末」といいます。)における評価会社の各資産の帳簿価額の合計額とします。

② 「従業員数」は、直前期末以前1年間においてその期間継続して評価会社に勤務していた従業員(就業規則等で定められた1週間当たりの労働時間が30時間未満である従業員を除きます。以下「継続勤務従業員」といいます。)の数に、直前期末以前1年間において評価会社に勤務していた従業員(継続勤務従業員を除きます。)のその1年間における労働時間の合計時間数を従業員1人当たり年間平均労働時間数で除して求めた数を加算した数とします。

この場合における従業員1人当たり年間平均労働時間数は、1,800時間とします。

③ 「直前期末以前1年間における取引金額」は、その期間における評価会社の目的とする事業に係る収入金額(金融業・証券業については収入利息及び収入手数料)とします。

④ 評価会社が「卸売業」、「小売・サービス業」又は「卸売業、小売・サービス業以外」のいずれの業種に該当するかは、上記③の直前期末以前1年間における取引金額(以下「取引金額」といいます。)に基づいて判定し、当該取引金額のうちに2以上の業種に係る取引金額が含まれている場合には、それらの取引金額のうち最も多い取引金額に係る業種によって判定します。

(注) ちなみに、従業員には、社長、理事長並びに法人税法施行令71条1項1号、2号及び4号に掲げる役員は含みません。

3.おわりに

会社規模によって評価の方法が変わります。

次回は詳しい評価の内容を記事にしたいと思います。